こんにちは、こたです。

今回はiDeCo運用9ヶ月の損益率、資産状況について公開します。

こちらのページの内容は次のとおり。是非参考になさってください。

- iDeCo運用9ヶ月の損益率

- iDeCo運用9ヶ月の資産残高の推移

- iDeCoのメリット(所得控除など)

また、以前こんな記事↓を書いています。書類不備の話。

【iDeCo】書類不備 やっと届きました! SBI証券の場合

良かったら読んでみてください。

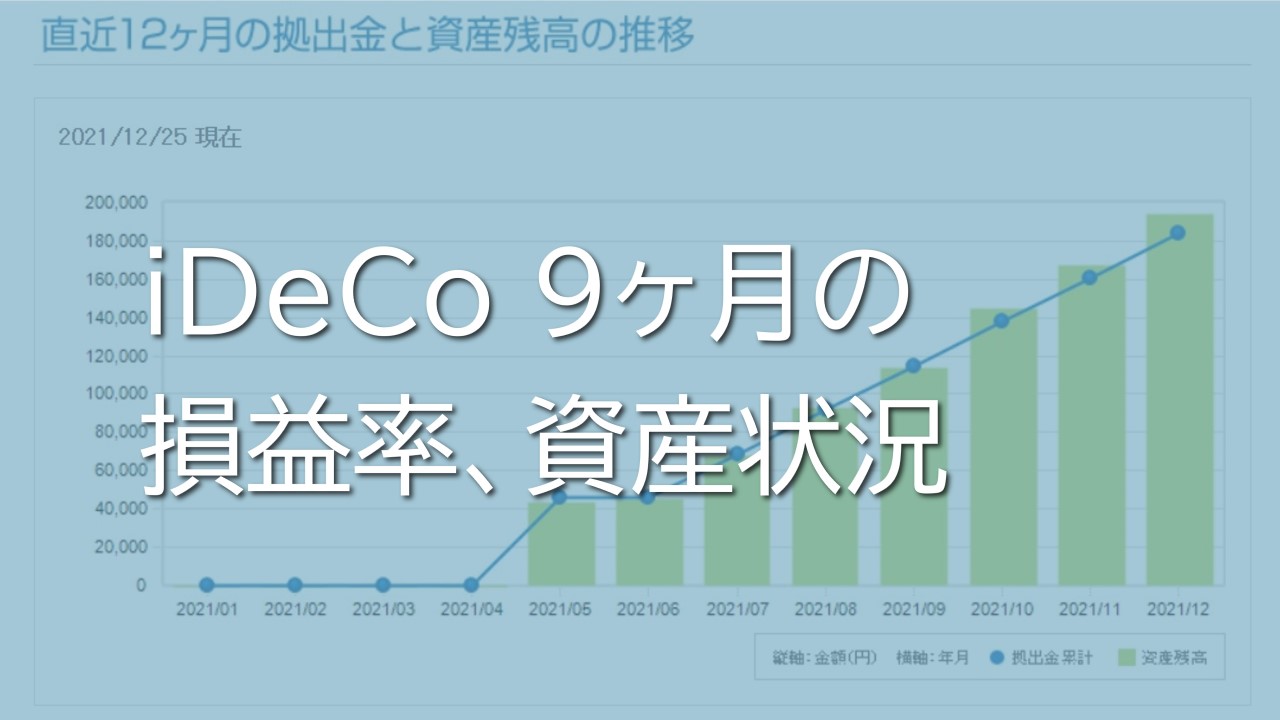

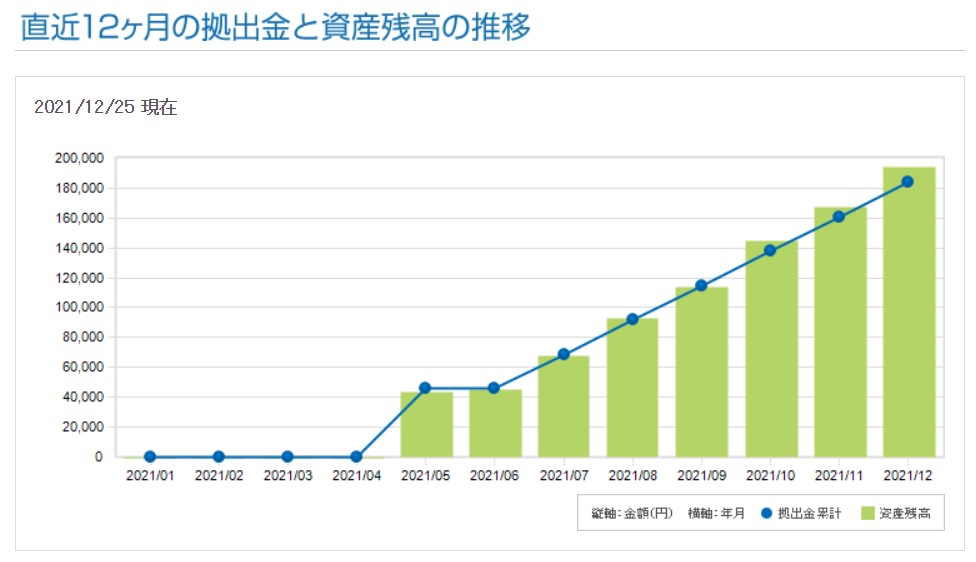

iDeCo9ヶ月、資産状況、損益率

12/25現在の運用益はこちら

損益 10,128円 損益率 5.5%

現時点ではプラスですね。

私が運用している商品は

eMAXIS Slim 全世界株式(除く日本) と

eMAXIS Slim 米国株式(S&P500)

です。

なぜこの商品を選んだのかというと

・純資産残高が大きく右肩上がりである

・信託報酬が安いもの

という点から選んでいます。

iDeCo運用9ヶ月の残高推移

ちなみに、

上グラフの6月に変化がないのは、自分の不注意で残高不足となり、一回分拠出ができなかったという経緯があります。それについては次の記事に書いています^^

iDeCoとは

iDeCo(個人型確定拠出年金)は

老後資金を自分で準備する年金制度で原則60歳以降にしか受け取ることができません。

ですので、それまでの日々のプラスマイナス、

「昨日はプラスだったのに~ 今日はマイナスになってる!」

などと一喜一憂せずに、

変動しながらも10年後、15年後最終的に少しでもプラスになっていれば

という気持ちで運用を続けます。

(それでもチェックした時にプラスになっていると嬉しいですね^^)

最終的に元本割れということもあり得ますが、一般的に、

長期間にわたり一定額を運用する「長期積立投資」は

リターンがマイナスとなることが少ない投資方法と言われています。

iDeCoは国が税制優遇を用意していることが大きなポイントでもあります。

それは活用しない手はないと思います♪

iDeCo、3つのメリット

iDeCoには次の3つのメリットがあります。

- 積立時(拠出時)掛金が所得控除

- 運用時、運用利益が全額非課税

- 受取時、一定額が非課税

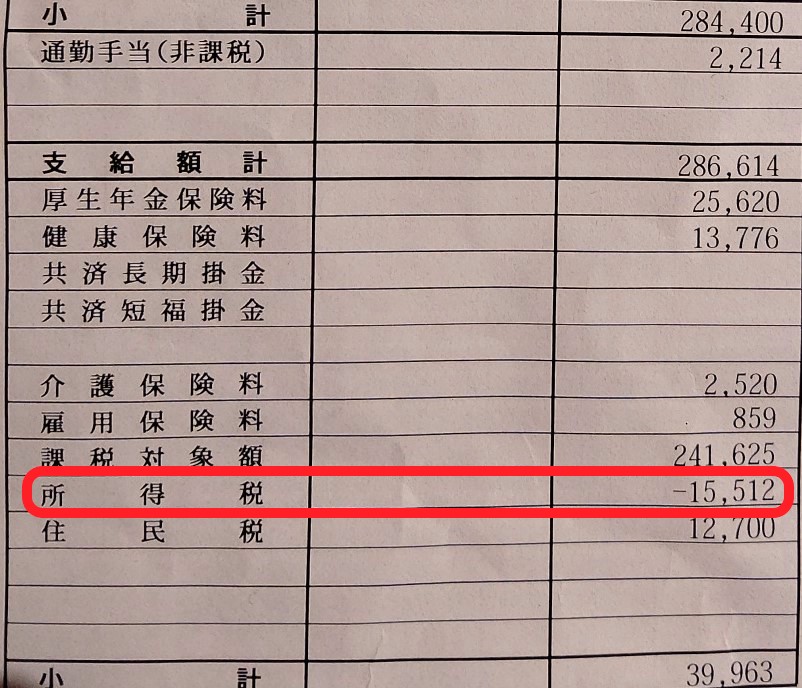

12月給与明細には?

※2021年12月給与明細はこうでした↓

おわりに

iDeCoは60歳まで引き出せない制約があります。

その点をデメリットにあげる方もいらっしゃいますが、

逆にそのおかげで強制的に長期投資ができるともいえます。

可能な限り手数料のかからない証券会社で、信託報酬の安い商品でなるべく長期運用をするのが最適解と考えています。

本当ならもっと早くから始めてればもっとよかったのですが、、

まあ、あと10年、15年コツコツとやっていきます。

最後まで見てくださってありがとうございました。

それではまた。

コメント