こんにちは、こたです。

今回はiDeCo運用7ヶ月の損益率、資産状況についての報告です。

こちらのページは次の方に少しだけ参考になると思います。

- iDeCoが気になっている

- 実際のiDeCoってどうなんだろう?

- 他人がどの商品で運用しているか知りたい

iDeCoってどうなの?

また、以前こんな記事を書いています。良かったら読んでみてください。

残高不足に注意!(SBI証券)iDeCoを始めた方、確認必須。

iDeCoについて

iDeCo(個人型確定拠出年金)イデコは、

自分が拠出した掛金を、自分で運用、資産を形成する年金制度。

私は、少しでも老後の足しになるよう今年の春頃からiDeCoを始めています。

毎月の拠出限度額(積み立て限度額)は、自営業や会社員、公務員などで違います。

私は毎月、自分の限度額23,000円で運用しています。

金融機関は

金融機関は SBI証券 です。

金融機関をSBI証券にした理由は次の3つのポイントからです。

- ネット証券である(手数料をできるだけ抑えるため)。

- ネット証券の中でシェアNo1. (2021年7月 SBI証券調べ)、企業としての信用がある。

- iDeCoとつみたてNISAを1つの証券口座で運用したかったため。

将来的にどのくらいになるのか参考になるので一度やってみてもいいかもしれません。

SBI証券:iDeCoかんたんシミュレーション

iDeCoは原則60歳まで引き出すことはできませんが、

逆に強制的にでも貯金ができるので、

それはそれで良いシステムだと思っています^^

さっそく見ていきましょう!

iDeCoの資産状況、損益

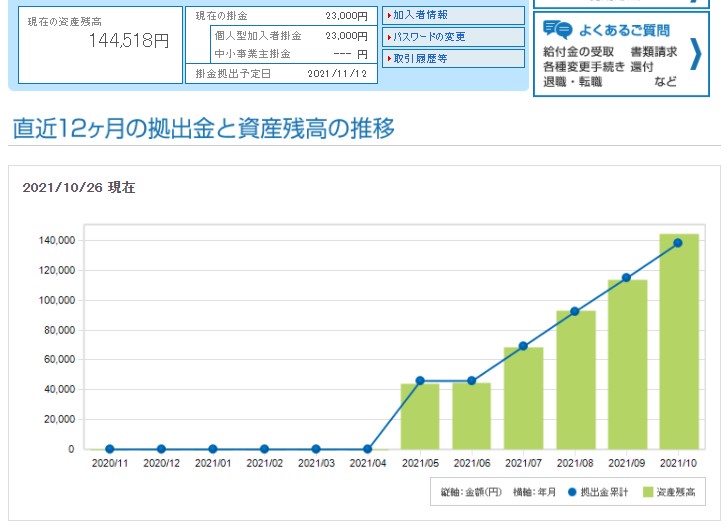

10/26現在の損益はこちら

損益 +6,518円 損益率 +4.7% でした。

iDeCoは長期運用です。

運用していく中、損益・損益率は、世の中の状況によって日々変動します。

今日の6,518円が明日は-6,518円てこともあり得ること

(ちょっと極端ですが↑)

変動しながらも10年後、15年後少しでもプラスになっていればOKなのです。

私が運用しているファンドは

eMAXIS Slim 全世界株式(除く日本) と

eMAXIS Slim 米国株式(S&P500)

です。

ちなみに選んだポイントはここ

- インデックスファンド(市場平均の成果を目指す)

- 純資産残高が大きく右肩上がり

- 信託報酬が安いもの

私はiDeCoの申請時当初は、掛金の配分割合を

全世界株式(除く日本)を90%

米国株式(S&P500)を10%

としていたのですが、

いろいろ調べているうちに米国株の割合を増やしてもいいかなと思うようになり、

6月から各50%ずつに配分変更しました。

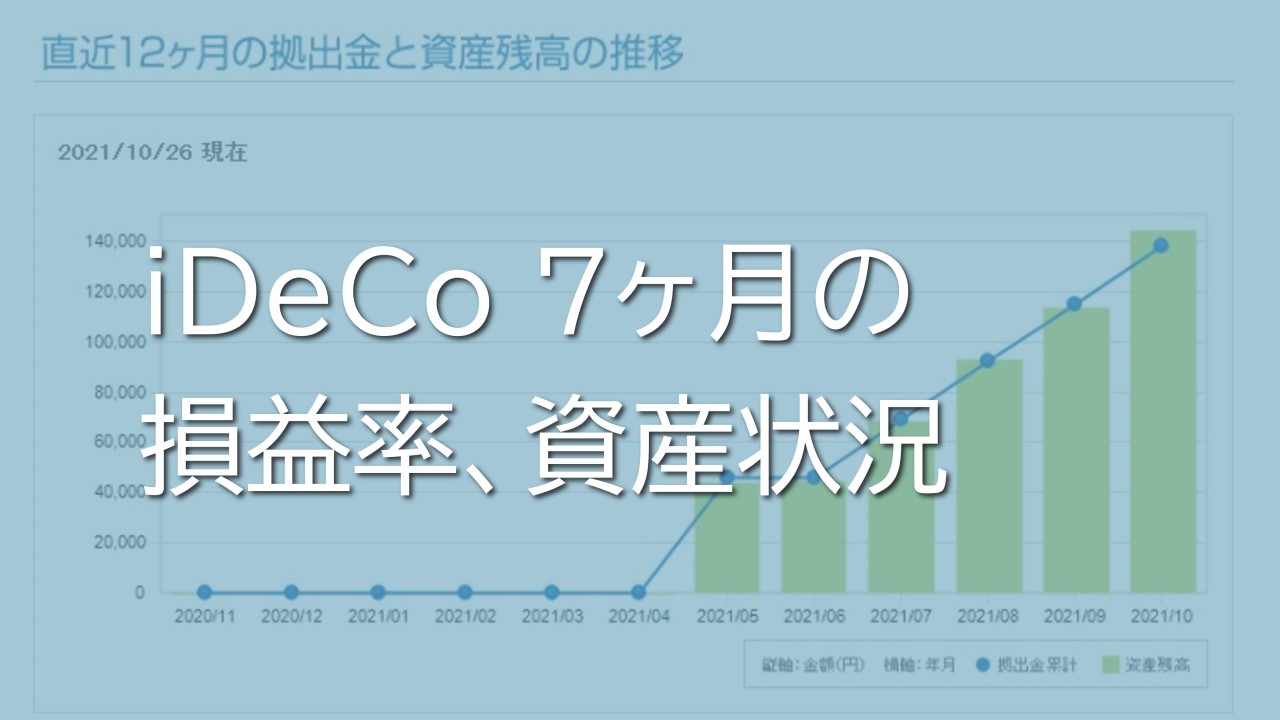

iDeCoの資産残高の推移

運用7ヶ月の推移です。

ちなみに、

上グラフの6月に変化がないのは、自分の不注意で残高不足となり、一回分拠出ができなかったという経緯があります。それについてはこの記事に書いてます^^

最後に

iDeCoは、

- 掛金が全額「所得控除」の対象となり、所得税・住民税を軽減できる

- 運用益に対して通常かかる約20%の税金が非課税

という節税効果を考えるとやる意義は十分あると考えます。

運用成果次第で元本割れすることもありえるのですが、

一般的に、長期間にわたり一定額を運用する「長期積立投資」はリターンがマイナスとなることが少ない投資方法と言われています。

少しでも年金の足しになるようにとコツコツ続けていくつもりです。

最後まで見てくださってありがとうございました。

それではまた。

コメント